みずほ銀行がLINEとの新銀行構想を断念するという。

コロナ禍とはいえ、2020年開業予定から延期に次ぐ延期、4年もかかってスマホ銀行すらできない、みずほ銀行は大丈夫か?と普通は思いますが、むしろ朗報という声が多い。

ただでさえシステムに難がある銀行です。間違いなく障害を起こしますし、本気で解体に走る可能性もあります。

みずほとLINE、新銀行断念 構想4年超で頓挫

みずほフィナンシャルグループ(FG)とZホールディングス(HD)傘下のLINEが、共同出資による新銀行「LINEバンク」の開業を断念する方向で調整していることが29日、分かった。

伝統的な銀行とIT大手が手を組んだ次世代金融サービスの構想は、2018年の発表から4年以上を経て頓挫。みずほFGは、デジタル戦略の練り直しを迫られそうだ。

みずほFGとLINEは18年11月に共同で銀行業に乗り出すと発表し、準備会社を設立。無料通信アプリのLINE上で銀行サービスを提供する利便性の高い「スマホ銀行」を目指し、20年度の開業を予定していた。

1999年に第一勧業銀行、富士銀行、日本興業銀行の3行が経営統合してから、これまでの間に何度もの大規模システム障害を発生させています。

三菱UFJ銀行が日本IBM、三井住友銀行がNECと、合併に伴い各行の勘定系システムをそれぞれ統合し「シングルベンダー」体制に移行したのに対し、みずほ銀は合併前の各行のシステムの流れをくむ富士通(第一勧銀)、日立製作所(興銀)、日本IBM(富士銀)に、NTTデータを加えた4社からなる「マルチベンダー」を採用します。これがうまくいきませんでした。

みずほ銀行が特殊と言われるのが、経営陣の判断が二転三転、統合スケジュールも無理強いをさせたことに原因があります。

無理やり一緒になった銀行です。日本興業銀行・第一勧業銀行・富士銀行の3行間で内部抗争を繰り返し、旧行意識は上層部では今も根強くはびこっている、と。トップも持ち回りの多頭体制、それは解消されているようですが、ドラマに出てくるような、権力にしがみつく人間たちがうごめき、企業も含めて顧客は利便性などは二の次です。

2002年4月に発生した1回目の大規模システム障害は、みずほ銀行とみずほコーポレート銀行が発足した際に、ATMが使えなくなったり二重引き落としが発生したり、大量の口座振替が遅延したりするトラブルが発生します。

2011年の東日本大震災のときにも大規模な障害がありましたが、致命的なのは2021年。1年で9回の障害を発生、どうしようもなさを露呈させています。もはや、その場しのぎの対処治療しかすることができず、これでスマホ銀行?地獄に行くようなものです。

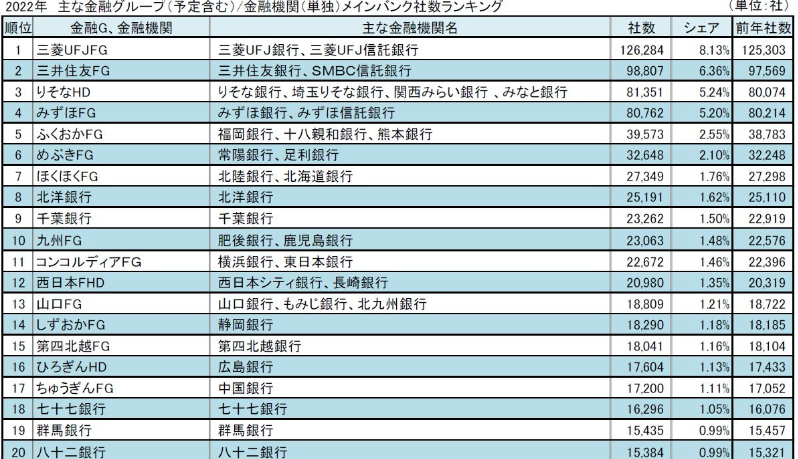

2022年には取引先メインバイクの数で、りそな銀行に抜かれています。度重なるシステム障害で愛想がつかされた感じですが、メインバンクはそう簡単には変えることはできません。製造業や小売ならとっくに消滅しているところです。

売上・資産はりそな銀行を引き離しているため、メガバンクとしての地位は揺らぐとこはないですが、個人(リテール)取引は、ネット銀行やセブン銀行のATM、キャッシュレスで必要がない所まで来ています。AIが発達すれば、そもそも銀行の必要性は先細りです。

巨大な銀行ではありますから、倒産することはないにしても「解体論」はくすぶります。

一部で囁かれているとされるのが「みずほ解体案」。かつてのようにリテールとホールセール部門に切り分けた上、リテールをりそな銀行に、ホールセールは新生銀行に引き継がせるというプラン、新生銀にいまだ3494億億円超残る公的資金が返済されていない。

新生銀行は、SBI傘下になりましたが、バブル崩壊から20年以上経過して、返す気もないのでしょうが、回収を諦めていない勢力もいることも事実です。

コメント